消費回流既是(shì)加速疫後經濟複蘇的(de)主要(yào / yāo)動力, 也(yě)是(shì)暢通經濟内循環、建立國(guó)内大(dà)市場的(de)重要(yào / yāo)推手。消費回流的(de)空間到(dào)底有多大(dà)?海南免稅市場有多少潛力?談「市場空間」一(yī / yì /yí)定要(yào / yāo)明晰目标市場是(shì)什麽,結合海南目前的(de)政策指引和(hé / huò)官方表述,我們認爲(wéi / wèi),未來(lái)海南免稅市場應該由四部分組成:一(yī / yì /yí)是(shì)離島免稅;二是(shì)島民免稅;三是(shì)外國(guó)人(rén)離境退稅;四是(shì)國(guó)際展會免稅。另外,除免稅外,海南未來(lái)有稅市場會涵蓋線下零售、在(zài)線電商以(yǐ)及跨境電商試點等,有稅和(hé / huò)免稅将共同構建未來(lái)海南的(de)整體零售體系,以(yǐ)不(bù)同模式不(bù)同産品服務各類别的(de)消費人(rén)群。本報告重點測算的(de)是(shì)離島免稅,初步結論是(shì)到(dào)2025年,離島免稅市場規模将超過1300億。

值得一(yī / yì /yí)提的(de)是(shì),此次測算未包含國(guó)産品部分, 我們相信未來(lái)随着國(guó)産品退稅制度不(bù)斷完善,以(yǐ)及中國(guó)品牌及免稅渠道(dào)的(de)相互認可,國(guó)産品在(zài)免稅市場的(de)空間也(yě)将會非常可觀。

一(yī / yì /yí)、個(gè)人(rén)奢侈品消費回流空間測算

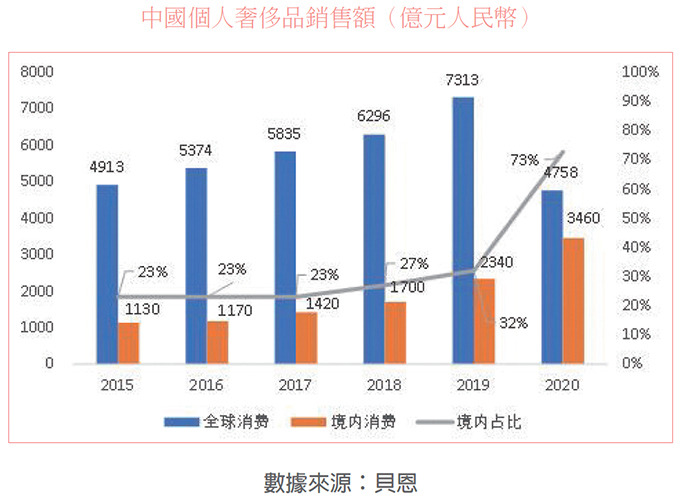

疫情前全球個(gè)人(rén)奢侈品消費穩步增長,國(guó)人(rén)消費增速高于(yú)市場平均2個(gè)百分點,2020年疫情直接影響整體奢侈品消費市場規模大(dà)幅縮水,但中國(guó)境内奢侈品消費同比增長48%。據貝恩測算[來(lái)源:《貝恩-2020年中國(guó)奢侈品市場:勢不(bù)可擋》],全球個(gè)人(rén)奢侈品消費市場在(zài)2019年達到(dào)2810億歐元(約合21860億人(rén)民币),中國(guó)人(rén)消費7313億人(rén)民币占比33%,國(guó)人(rén)境内消費2340億人(rén)民币[注:境内消費包括海南離島免稅銷售],境内/境外比例爲(wéi / wèi)38%/62%。從疫情前的(de)數據來(lái)看,從2015年到(dào)2019年,全球個(gè)人(rén)奢侈品消費市場4年的(de)年均複合增速爲(wéi / wèi)3.5%,中國(guó)人(rén)奢侈品消費市場4年的(de)年均複合增速爲(wéi / wèi)5.5%, 超出(chū)全球平均水平2個(gè)百分點,随之(zhī)奢侈品消費市場中國(guó)人(rén)占比從2015年的(de)31%微升到(dào)2019年的(de)33%。而(ér)2020年受疫情影響,全球個(gè)人(rén)奢侈品消費市場縮水約5000億人(rén)民币(按歐元計同比減少23%),中國(guó)人(rén)消費減少2555億人(rén)民币(按歐元計同比減少35%)。由于(yú)出(chū)境受阻,中國(guó)人(rén)在(zài)中國(guó)境内消費奢侈品同比增長48%達到(dào)3460億人(rén)民币。我們認爲(wéi / wèi)2020 年個(gè)人(rén)奢侈品市場縮水背後的(de)原因更多的(de)是(shì)供給側的(de)擾動和(hé / huò)傳輸鏈條上(shàng)的(de)不(bù)暢通,并不(bù)是(shì)需求側購買能力和(hé / huò)意願的(de)問題,這(zhè)從幾大(dà)奢侈品巨頭2020年下半年的(de)财報和(hé / huò)股價[2021年3月愛馬仕、LVMH、雅詩蘭黛和(hé / huò)歐萊雅等奢侈品代表公司的(de)股價紛紛創下了(le/liǎo)曆史新高]方面都可以(yǐ)得到(dào)印證。

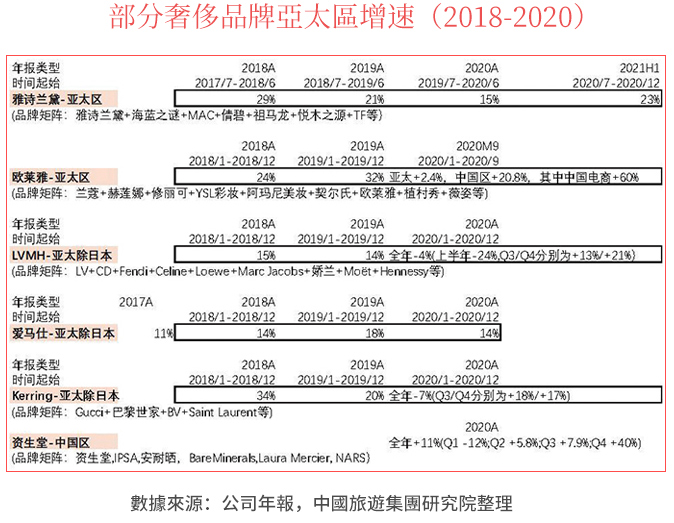

首先,我們匡算2025年中國(guó)人(rén)全球消費奢侈品的(de)市場空間,我們認爲(wéi / wèi)未來(lái)中性條件下整體市場可以(yǐ)保持10%年化複合增速達到(dào)1.3萬億人(rén)民币(即從2019年的(de)7313億人(rén)民币以(yǐ)每年10%的(de)年化複合增速到(dào)2025年的(de)1.3萬億人(rén)民币)。中性條件下10%的(de)預測增速主要(yào / yāo)有以(yǐ)下三點支撐論據。首先,從宏觀環境看,中國(guó)居民人(rén)均收入和(hé / huò)人(rén)均可支配收入增長穩健,在(zài)房住不(bù)炒的(de)大(dà)前提下,國(guó)家鼓勵經濟内循環刺激消費,這(zhè)些都爲(wéi / wèi)消費市場的(de)整體擴容提供了(le/liǎo)必要(yào / yāo)前提條件;第二,從疫情前兩年部分奢侈品牌的(de)亞太區(主要(yào / yāo)是(shì)中國(guó)貢獻)增速來(lái)看,香化巨頭雅詩蘭黛和(hé / huò)歐萊雅亞太區的(de)增速都在(zài)20-30%,增速強勁且勢頭良好,硬奢品牌中的(de)愛馬仕和(hé / huò)LVMH的(de)亞太區(除日本)增速十分穩健約15%。這(zhè)些海外奢侈品品牌在(zài)中國(guó)已有非常穩定的(de)消費客群,公司多年來(lái)重視品牌形象培養了(le/liǎo)極高的(de)客戶忠誠度,未來(lái)這(zhè)些品牌會對中國(guó)市場越來(lái)越重視(這(zhè)些奢侈品品牌的(de)中國(guó)市場普遍占到(dào)總收入的(de)30%+)。疫情過後各類可選消費的(de)快速複蘇也(yě)證實了(le/liǎo)高端市場的(de)韌性,一(yī / yì /yí)是(shì)奢侈品公司從2020H2開始反彈強勁(詳見上(shàng)表),二是(shì)從中國(guó)社會零售品消費總額中的(de)限額以(yǐ)上(shàng)黃金珠寶消費數據看,2020H1都是(shì)同比負增長,從7月開始同比增速轉正,7-12月的(de)月度同比分别爲(wéi / wèi)7.5%/ 15.3%/ 13.1%/ 16.7%/ 24.8%/ 11.6%,三是(shì)從中國(guó)乘用車市場數據看,2020H2的(de)豪車銷售非常好,9/10/11月的(de)同比增速分别爲(wéi / wèi)24%/30%/27%;最後,從奢侈品的(de)消費人(rén)群來(lái)看,目前奢侈品消費的(de)主力軍是(shì)千禧一(yī / yì /yí)代, 但Z時(shí)代已經成爲(wéi / wèi)高端消費的(de)新生力量。比起千禧一(yī / yì /yí)代,Z時(shí)代更熟悉奢侈品,平均第一(yī / yì /yí)次購買奢侈品在(zài)20歲,Z時(shí)代将成爲(wéi / wèi)驅動奢侈品消費增長的(de)新引擎。

其次,我們認爲(wéi / wèi)到(dào)2025年境内消費占比可達到(dào)50%或以(yǐ)上(shàng)(即回流率可以(yǐ)達到(dào)50%),2025年境内消費奢侈品市場可達6500億人(rén)民币。近年個(gè)人(rén)奢侈品境内消費快速增長,疫情前境内的(de)增速已連續三年快于(yú)境外,境内消費比例在(zài)2017/2018/2019年分别爲(wéi / wèi)23%/27%/32%,這(zhè)背後推力包括:一(yī / yì /yí)是(shì)海關加強對灰色渠道(dào)的(de)管控和(hé / huò)監管;二是(shì)海南離島免稅政策不(bù)斷突破;三是(shì)奢侈品公司對中國(guó)市場的(de)重視程度逐步加大(dà),一(yī / yì /yí)方面縮小境内外差價,另一(yī / yì /yí)方面加大(dà)國(guó)内的(de)營銷投入,尤其是(shì)在(zài)電商和(hé / huò)免稅渠道(dào)發力。這(zhè)三方面的(de)推力在(zài)未來(lái)5-10年間将持續,在(zài)第三點品牌方上(shàng), 某些有前瞻性的(de)品牌會走在(zài)前面,比如雅詩蘭黛在(zài)今年2月的(de)業績電話會議上(shàng)明确指出(chū),公司将積極投入疫情中已經成長起來(lái)的(de)中國(guó)國(guó)内免稅市場,公司認爲(wéi / wèi)海南的(de)崛起是(shì)不(bù)可逆的(de),未來(lái)将持續投入海南+免稅數字化這(zhè)兩個(gè)重要(yào / yāo)商機。2020年在(zài)疫情助推及邊境封鎖下,境内消費比例高達73%,但這(zhè)個(gè)水平是(shì)不(bù)可持續的(de),特别在(zài)未來(lái)出(chū)境遊重啓後,韓國(guó)、香港甚至歐美旅遊零售市場的(de)逐步恢複。貝恩認爲(wéi / wèi)到(dào)2025年境内消費占比在(zài)55%以(yǐ)上(shàng),我們綜合各方面因素考慮, 認爲(wéi / wèi)50%是(shì)比較合理且可達到(dào)的(de)。結合前部分匡算的(de)2025年1.3萬億的(de)國(guó)人(rén)奢侈品消費市場,我們認爲(wéi / wèi)屆時(shí)境内消費奢侈品市場有望達到(dào)6500億人(rén)民币。

二、海南離島免稅市場空間測算

保守估計,2025年免稅渠道(dào)占到(dào)中國(guó)個(gè)人(rén)奢侈品市場的(de)26%,達到(dào)1690億元人(rén)民币。從全球整體看,近年來(lái)全球個(gè)人(rén)奢侈品銷售中免稅渠道(dào)占比在(zài)23-26%;從中國(guó)市場看,2015-2019年免稅市場占比整體奢侈品銷售20-23%,2020年急速跌到(dào)了(le/liǎo)14%, 主要(yào / yāo)原因是(shì)由于(yú)出(chū)入境受限,中國(guó)免稅市場在(zài)2020 年并沒有增長(海南擴容,但北上(shàng)機場下滑,兩相抵消),但2020年中國(guó)奢侈品的(de)有稅渠道(dào)(包括高端百貨和(hé / huò)奢侈品自營電商)增長迅猛,疫情确實對客戶的(de)消費習慣産生了(le/liǎo)影響,而(ér)且未來(lái)一(yī / yì /yí)段時(shí)間内影響還将持續。我們認爲(wéi / wèi),中期看中國(guó)奢侈品市場中免稅渠道(dào)占比會與國(guó)際市場趨同,保守估計,到(dào)2025年, 免稅渠道(dào)占比至少會達到(dào)26%,免稅渠道(dào)占比是(shì)否還會提升,不(bù)僅要(yào / yāo)看國(guó)内的(de)免稅政策,還要(yào / yāo)看上(shàng)遊品牌供貨商的(de)策略。對于(yú)消費者而(ér)言,免稅渠道(dào)更具吸引力。免稅産品有正品保證、價格優勢、品牌和(hé / huò)SKU 數雖不(bù)及有稅但也(yě)在(zài)不(bù)斷擴充、同時(shí)電商(行前預訂+回頭補購)滲透率和(hé / huò)便捷程度都在(zài)提升等,這(zhè)些都是(shì)免稅渠道(dào)相比有稅渠道(dào)優勢逐漸顯現的(de)方面;對于(yú)品牌方而(ér)言,免稅市場依然是(shì)特殊渠道(dào),具有一(yī / yì /yí)定的(de)限制。雖然從這(zhè)次疫情中品牌方已經看到(dào)了(le/liǎo)崛起中的(de)海南,未來(lái)在(zài)國(guó)際免稅區域市場的(de)競争中海南極有可能比肩甚至超過韓國(guó)和(hé / huò)香港,一(yī / yì /yí)些有前瞻性的(de)品牌已經重視且加大(dà)布局海南市場,作爲(wéi / wèi)重要(yào / yāo)的(de)新興增量市場來(lái)考慮,但免稅市場依然是(shì)特殊的(de)渠道(dào),渠道(dào)占比有限,曆史數據更具借鑒意義,不(bù)排除有些品牌商改變銷售策略,加大(dà)免稅市場的(de)投入。當然,如果海南旅遊吸引力進一(yī / yì /yí)步上(shàng)升,政府能确保商品确實是(shì)服務旅行者的(de)話,免稅渠道(dào)的(de)比例還可能進一(yī / yì /yí)步上(shàng)升。

2025年海南離島渠道(dào)有望占到(dào)中國(guó)免稅市場的(de)80%,達到(dào)1350億元人(rén)民币。2020年離島免稅占比中國(guó)免稅市場份額超過50%,這(zhè)是(shì)在(zài)國(guó)境封閉和(hé / huò)政策利好下創下的(de)曆史新高,但疫情過後在(zài)一(yī / yì /yí)個(gè)可預期的(de)均衡市場中,離島市場份額能占到(dào)多少,這(zhè)要(yào / yāo)取決于(yú)海南作爲(wéi / wèi)國(guó)際旅遊島的(de)競争力。我們認爲(wéi / wèi)離島份額仍有提升空間。一(yī / yì /yí)是(shì)海南自貿港建設下,航空和(hé / huò)港口基礎建設的(de)優化升級,航空方面包括美蘭機場二期(2020年底啓用)、三亞新機場(2025年前完工啓用),港口包括新海港,鐵路運輸方面包括海口與湛江相連的(de)高鐵。整體看未來(lái)4-5年海南的(de)整體基建水平以(yǐ)及和(hé / huò)内陸的(de)聯系會有一(yī / yì /yí)個(gè)質的(de)飛躍,這(zhè)是(shì)離島免稅市場發展的(de)先決條件;二是(shì)政策效應還有待釋放,新政潛力仍持續釋放,據媒體報導2021年春節期間日均銷售額又再創新高,後續随着頂奢品牌的(de)入駐,海南品牌SKU會進一(yī / yì /yí)步豐富。此外,2021年初實施郵寄新政後,亦進一(yī / yì /yí)步提升離島免稅購物的(de)便利性,增厚銷售額。總的(de)來(lái)說(shuō),在(zài)郵寄政策實施和(hé / huò)品牌豐富度不(bù)斷提升下,以(yǐ)及海南自貿港建設發展和(hé / huò)海空交通瓶頸突破下旅遊客群的(de)增長,我們認爲(wéi / wèi)海南離島免稅未來(lái)成長空間依舊廣闊,有望在(zài)2025年超過1300億人(rén)民币。

三、消費回流以(yǐ)及海南免稅市場的(de)挑戰和(hé / huò)應關注的(de)問題

(一(yī / yì /yí))引導政府和(hé / huò)投資者客觀看待免稅市場空間。當前,社會各界都非常看好免稅市場,甚至對市場存在(zài)過分的(de)期待,免稅市場是(shì)一(yī / yì /yí)個(gè)小衆市場,不(bù)僅競争激烈,而(ér)且存在(zài)很多限制條件,不(bù)能完全按一(yī / yì /yí)般零售市場預測,我們需要(yào / yāo)積極與政府、投資者溝通,推動免稅市場的(de)健康和(hé / huò)有序發展。一(yī / yì /yí)方面,出(chū)境遊重啓後,國(guó)境封閉下消費回流紅利是(shì)否還能持續?面對韓國(guó)和(hé / huò)香港,海南(包括北上(shàng)機場)是(shì)否能夠保持對遊客有持續的(de)吸引力,這(zhè)是(shì)國(guó)内免稅市場最大(dà)的(de)挑戰。另一(yī / yì /yí)方面,上(shàng)遊品牌商的(de)策略直接影響免稅市場規模,如果未來(lái)免稅品依然以(yǐ)進口品爲(wéi / wèi)主,市場規模更多受上(shàng)遊品牌商控制。

(二)密切關注免稅行業競争格局變化,制定相對策略。一(yī / yì /yí)是(shì)海南島内競争日益白熱化,目前島内同行普遍存在(zài)供應鏈的(de)問題,但随着買手團隊的(de)搭建,未來(lái)島内競争會越來(lái)越激烈,我們應預測可能出(chū)現的(de)情況,對不(bù)同的(de)情況給出(chū)相應的(de)策略,考慮建立國(guó)内市場統一(yī / yì /yí)免稅采購平台的(de)可行性,建立多方認可的(de)配貨機制。二是(shì)島外市場中,市内店政策的(de)出(chū)台可能會催生免稅市場新的(de)變革。三是(shì)除了(le/liǎo)免稅同行以(yǐ)外,海南最近興起的(de)各色小型跨境電商線下店也(yě)是(shì)不(bù)容忽視的(de)一(yī / yì /yí)股力量。

(三)适應毛利走低的(de)新趨勢,尋找新的(de)利潤空間。随着更多免稅運營商的(de)入局,品牌商增加了(le/liǎo)分銷渠道(dào),增強了(le/liǎo)對下遊的(de)議價能力,不(bù)排除品牌商向下遊要(yào / yāo)利潤,提高供貨價,而(ér)消費者對價格又很敏感,提價空間不(bù)大(dà),渠道(dào)商的(de)利潤空間将進一(yī / yì /yí)步縮減,除了(le/liǎo)要(yào / yāo)适應這(zhè)些變化外,我們要(yào / yāo)積極尋求模式的(de)創新,以(yǐ)免稅引流,靠其他(tā)産品和(hé / huò)服務賺錢。