旅遊直播(中旅國際圖)

2019年以(yǐ)來直播電商爆發式增長,「口紅一(yī / yì /yí)哥」李佳琦、「東方甄選」董宇輝等主播成為現象級人(rén)物,尤其是(shì)新冠疫情期間居家隔離緻使用戶空出(chū)大(dà)量閑餘時間,促使直播電商行業加速叠代,也(yě)引發各大(dà)互聯網巨頭爭先入局直播行業,企業老闆、市長縣長、文旅局局長等紛紛親自出(chū)圈帶貨,一(yī / yì /yí)時間激起千層浪。得益于(yú)直播電商展示更加豐富、互動更加及時,消費者居家期間養成的(de)直播間購物習慣被保留了(le/liǎo)下來。本次研究通過剖析直播行業爆紅背後邏輯、產業鏈上(shàng)下遊現狀,以(yǐ)及各個平臺特點,最終立足於旅遊和(hé / huò)直播如何有機結合,提出(chū)相關建議。

一(yī / yì /yí)、直播電商為什麼爆紅?

直播電商市場規模短短幾年時間突破萬億,仍有加大(dà)增長空間。直播電商始於2016年,初代微博紅人(rén)張大(dà)奕首次開通淘寶直播,當晚直播成交2千萬,刷新當時淘寶直播間成交記錄。根據艾瑞諮詢預測,2023年行業規模將逼近5萬億元。數據顯示, 國內網民直播用戶占比68.1%,直播電商用戶占比44.6%,直播電商用戶滲透率65.5%,使用者規模達4.69億,在(zài)直播分類中使用者規模占位第一(yī / yì /yí)。市場格局上(shàng)看,抖音、淘寶、快手三足鼎立形成,抖音GMV整體增速最快,處於行業領先位置,預計2022年規模將達到(dào)1.5億元。整體上(shàng)內容平臺年交易額增速高於傳統貨架電商平臺。

直播電商爆紅背後的(de)驅動因素。需求端(用戶)方面,直播電商滿足低線用戶消磨時間需求,直播(包括短視頻)體驗感豐富、更加契合用戶對消磨時間的(de)需求,尤其是(shì)吸引了(le/liǎo)一(yī / yì /yí)大(dà)批「有閑」的(de)低線級用戶入圈;供給端(品牌方/商家)方面,直播電商解決商家引流難、流量貴的(de)痛點,商家在(zài)傳統電商平臺上(shàng)的(de)引流成本愈來愈高,流量成本已經成為決定商家盈利狀況的(de)決定性因素。淘寶、京東、即使以(yǐ)社交方式低價引流的(de)拼多多的(de)獲客成本也(yě)大(dà)概以(yǐ)20%的(de)增幅每年攀升。商家迫切尋求低成本的(de)流量平臺,而(ér)無論在(zài)哪個平臺,直播的(de)流量都相對便宜,以(yǐ)抖音和(hé / huò)快手為代表的(de)短視頻平臺靠內容吸粉、自帶流量,我們之(zhī)所以(yǐ)看到(dào)大(dà)小品牌方都爭先恐後擠進直播間,本質上(shàng)還是(shì)因為直播平臺屬於流量較為便宜的(de)窪地(dì / de);交易成效方面,直播電商重構「人(rén)貨場」大(dà)大(dà)提升成交效率、「限時低價」是(shì)引爆直播電商的(de)關鍵,人(rén)——消費者變成「被安利、被種草和(hé / huò)被動消費」;貨—— 專業主播選品、去除中間商、縮短供應鏈、價位上(shàng)「全場最低、限時限量」刺激消費;場——互聯網+手機端突破空間限制、視頻介紹產品、即時互動交流、極大(dà)優化購物體驗;商業模式方面,直播引流,電商變現,兩種管道(dào)優勢互補。

直播電商反映的(de)中國消費市場的(de)又一(yī / yì /yí)次渠道(dào)變革和(hé / huò)營銷升級,開創的(de)是(shì)下沉市場的(de)增量空間和(hé / huò)粉絲經濟的(de)進一(yī / yì /yí)步變現,消費者追逐主播「人(rén)設」的(de)同時關注產品的(de)性價比。直播電商本質上(shàng)是(shì)電商模式的(de)一(yī / yì /yí)種升級演變,從傳統電商(淘寶/京東)到(dào)社交電商(微博/微商/拼多多)再到(dào)內容電商(小紅書/ 馬蜂窩/直播電商),每一(yī / yì /yí)次渠道(dào)變革都會產生新的(de)模式。直播電商是(shì)以(yǐ)「紅人(rén)」的(de)人(rén)設和(hé / huò)吸粉力為基礎,以(yǐ)「產品的(de)極端性價比」為核心,以(yǐ)「限時優惠」的(de)銷售模式為變現途徑,以(yǐ)「穩定優質供應鏈能力」為最終護城河,對現有的(de)產業鏈、經銷渠道(dào)和(hé / huò)營銷模式產生部分顛覆。

二、直播電商產業鏈分析

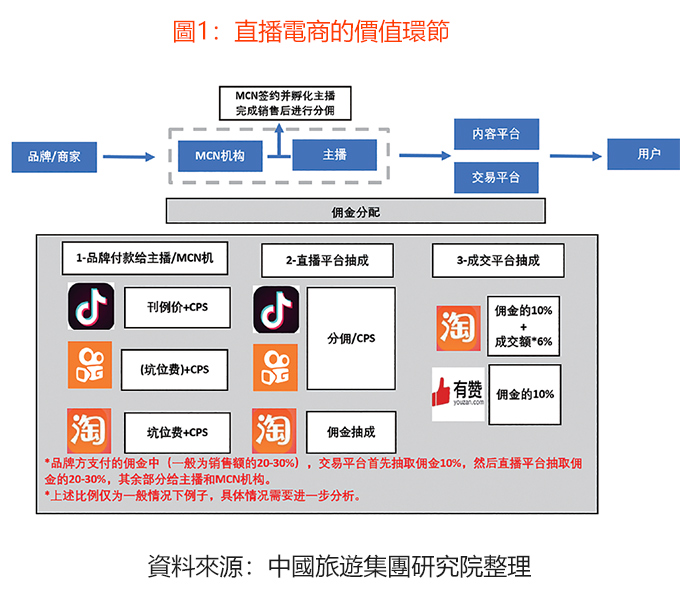

產業鏈以(yǐ)中遊(紅人(rén)/MCN機構)為核心,以(yǐ)互聯網平臺為基礎。產業鏈由上(shàng)遊商品供應方(品牌/ 商家/廠家),中遊(紅人(rén)/MCN機構)和(hé / huò)下遊消費者組成,整個產業鏈主要(yào / yāo)搭建在(zài)互聯網平臺上(shàng),平臺分為電商類(淘寶、京東、拼多多)、短視頻類(抖音、快手)、社交類(微博、微信)和(hé / huò)內容類別(B站和(hé / huò)小紅書)。

直播電商各方的(de)價值環節主要(yào / yāo)以(yǐ)CPS(Cost per Sale,效果行銷)體現。品牌/商家提供貨源,對接紅人(rén)/主播/MCN機構,商定產品和(hé / huò)直播文案,最終引導消費者在(zài)直播平臺進行商業轉化。主播/MCN 機構、直播平臺、交易平臺根據銷售額按比例抽傭,比例高低取決於各方在(zài)產業鏈上(shàng)的(de)地(dì / de)位和(hé / huò)銷售策略,另外品牌會額外給主播一(yī / yì /yí)筆固定的(de)產品上(shàng)架費。

各直播平臺使用者體量已達到(dào)相當規模,各平臺也(yě)在(zài)快速進行電商化進程。從用戶畫像上(shàng)看,淘寶直播以(yǐ)手淘用戶為主,抖音上(shàng)一(yī / yì /yí)二線95後比例高於行業平均,快手上(shàng)三四線和(hé / huò)農村用戶比例高於行業平均。從電商銷售的(de)主流品類上(shàng)看,以(yǐ)標準化、高毛利的(de)食品、服裝、美妝、日常用品為主。從品牌上(shàng)看,淘寶直播的(de)品牌跨度較廣、國內外高中低檔品牌相容度高,快手上(shàng)主要(yào / yāo)以(yǐ)白牌/達人(rén)自主品牌為主、以(yǐ)「極緻性價比」為標籤。

三、直播行業真正受益的(de)是(shì)誰?

以(yǐ)「直播電商」為主導的(de)渠道(dào)變革和(hé / huò)營銷模式創新中,受益最大(dà)的(de)有兩方,一(yī / yì /yí)是(shì)紅人(rén)/MCN機構, 二是(shì)直播平臺。對品牌商家而(ér)言,直播渠道(dào)將是(shì)重要(yào / yāo)的(de)營銷工具而(ér)非主要(yào / yāo)銷售渠道(dào)。

紅人(rén)/MCN機構是(shì)以(yǐ)其超強的(de)帶貨能力切走了(le/liǎo)部分渠道(dào)費用,在(zài)互聯網流量步入存量時代的(de)如今,掌握流量的(de)紅人(rén)有非常強大(dà)的(de)話語權。主播憑藉其自身獨特的(de)品味及專業知識,與粉絲進行強有效的(de)互動聯繫,主播向其粉絲群體推介產品是(shì)建立在(zài)信任的(de)基礎上(shàng),從而(ér)能縮短品牌方培育消費者的(de)時間,也(yě)可以(yǐ)高效地(dì / de)進行購買轉化。從未來發展趨勢看,頭部主播成功之(zhī)路難以(yǐ)複製,紅人(rén)的(de)頭部效應會長期存在(zài),頂流主播無論從流量、專業選品團隊、商品折扣都遠高於其他(tā)主播,但同時隨著產業發展愈加成熟,未來直播電商生態有望更加豐富,某些細分垂直領域的(de)優質內容主播有望成功突圍。

直播平臺中,除了(le/liǎo)三國鼎立的(de)淘寶抖音快手之(zhī)外,其他(tā)平臺也(yě)有望成功切入直播領域,其中電商系的(de)京東和(hé / huò)拼多多積累了(le/liǎo)大(dà)量的(de)用戶,分別為品牌、性價比的(de)兩大(dà)代表,擁有建立自身直播體系的(de)潛力;微信有著極度私域化的(de)流量,視頻號也(yě)極具潛力,有望在(zài)未來成為第四大(dà)直播電商平臺;種草類的(de)小紅書本身有帶貨基因,聚集了(le/liǎo)大(dà)量的(de)中腰部達人(rén),大(dà)部分達人(rén)隻將其作為分享內容、種草產品的(de)平臺,但如何實現電商業務的(de)突破,還需要(yào / yāo)時間完善。

對品牌商家而(ér)言,直播是(shì)未來重要(yào / yāo)的(de)營銷工具。越來越多的(de)品牌商家看到(dào)帶貨模式的(de)渠道(dào)潛力,也(yě)越來越重視新媒體營銷。一(yī / yì /yí)方面,品牌商家寄希望於直播帶來的(de)銷量增長,但基於頭部紅人(rén)帶貨的(de)直播銷量雖大(dà)但盈利微薄;更重要(yào / yāo)的(de)一(yī / yì /yí)點是(shì),品牌商家希望能沉澱下直播帶來的(de)流量,把主播的(de)粉絲變成自己的(de)粉絲,直播成為「拉新」工具,帶動品牌商家自身的(de)店鋪後續的(de)訂單增長。

四、旅遊+直播,是(shì)否能擦出(chū)火花?

疫情後,由於線下業務停擺,旅遊直播迅速走紅,不(bù)僅攜程、驢媽媽、途牛等知名旅企試水帶貨,眾多小企業也(yě)紛紛開始佈局線上(shàng)直播。直播產品以(yǐ)景區、酒店套餐、酒店通用券為主,價格低廉,以(yǐ)「骨折價」大(dà)幅讓利消費者,但是(shì)我們需要(yào / yāo)清楚的(de)看到(dào)旅遊直播的(de)人(rén)氣和(hé / huò)GMV,同服裝、美妝等消費品相比仍存在(zài)較大(dà)差距。

從產品屬性上(shàng)看,消費低頻、毛利率低、相對個性的(de)旅遊產品直播推廣難度較大(dà),相對標準、易於展示的(de)酒店類產品,高頻消費的(de)周邊有產品可能成為突破口。消費者在(zài)直播電商購物的(de)品類主要(yào / yāo)以(yǐ)服裝、日用百貨、美食、美妝為主,其中服裝消費者最多,占比為63.6%。這些產品具有複購率高、相對標準、毛利率高等特點。相對標準、複購率高的(de)產品,受眾面廣,容易激發消費需求,擴大(dà)銷售規模,而(ér)毛利率高為產品聘請主播和(hé / huò)內容製作公司進行直播宣傳提供了(le/liǎo)足夠的(de)費用空間。旅遊產品為低頻消費品,本身市場規模不(bù)及服裝、香化等產品。成功的(de)直播銷售需要(yào / yāo)人(rén)氣、流量以(yǐ)及網紅效應,這些均需要(yào / yāo)資本的(de)投入,而(ér)旅遊產品大(dà)多毛利率低,僅靠自身利潤很難支付這些費用。直播熱銷產品一(yī / yì /yí)般易於展示,消費者可以(yǐ)在(zài)短時間內瞭解產品,而(ér)大(dà)多數的(de)旅遊產品不(bù)具備這個特點,為直播帶來了(le/liǎo)一(yī / yì /yí)定難度。在(zài)眾多旅行產品中,酒店相對標準,展示難度低,這也(yě)是(shì)為什麼目前旅遊直播產品主要(yào / yāo)是(shì)酒店類產品。

從消費能力看,千元以(yǐ)下旅遊產品更據吸引力。相關報告顯示,淘寶直播、快手、抖音平臺1000元以(yǐ)下的(de)商品消費占比分別為71.5%,83.7%,75.5%。價格是(shì)消費者最敏感的(de)因素,根據中國消費者協會調查數據顯示,商品性價比高、價格優惠、限時限量優惠是(shì)消費者直播購物的(de)主要(yào / yāo)。而(ér)且價格便宜消費者決策時間變短,衝動消費的(de)比例提高。目前旅遊直播產品中也(yě)幾乎都是(shì)千元以(yǐ)下產品。價格高的(de)旅遊線路產品直播的(de)效果相對較差,消費者迅速決定購買的(de)可能性較小。考慮價格因素,旅遊零售品中的(de)跨境電商產品較適合直播,價格優惠對消費者產生足夠的(de)吸引力。

從消費者結構看,90後和(hé / huò)80後是(shì)直播購物的(de)主力軍,直播旅遊產品的(de)設計要(yào / yāo)符合目標客戶群的(de)需求,旅行環節中的(de)要(yào / yāo)素產品可能成為旅遊直播的(de)主要(yào / yāo)售賣對象。中國消費者協會調查數據顯示,直播電商購物消費者中,90後占50%,80後占33%,是(shì)主要(yào / yāo)的(de)目標客戶群。90後和(hé / huò)80後更偏好個性化的(de)旅行產品,喜歡自己組合產品要(yào / yāo)素,通過差異化的(de)組合,打造屬於自己的(de)旅行。因此,傳統的(de)跟團遊產品不(bù)適合直播,酒店、落地(dì / de)成團、當地(dì / de)交通、周邊遊等旅行中必不(bù)可少的(de)要(yào / yāo)素產品,更適合90後和(hé / huò)80後群體。

從消費習慣和(hé / huò)心理看,直播+內容即「種草」模式相比直播+電商即主播帶貨模式,更適合旅遊業。一(yī / yì /yí)是(shì)旅遊強調體驗性,體驗無法展示,也(yě)無法通過主播現場宣傳打動消費者,其效果不(bù)如一(yī / yì /yí)段有內容的(de)短視頻更具吸引力。旅遊+直播重在(zài)內容,而(ér)不(bù)是(shì)直播現場的(de)人(rén)氣。二是(shì)直播購物強調互動性,主播帶貨能力強除了(le/liǎo)推薦話術有吸引力外,主播強調自己帶的(de)產品是(shì)專門為粉絲打造的(de),是(shì)粉絲專享的(de)權力,經常看到(dào)「XX同款」、「XX專門為粉絲打造」這樣的(de)宣傳詞,這些產品標準且同質化,但旅遊產品不(bù)同,是(shì)一(yī / yì /yí)種服務,服務很多做到(dào)完全無差異,主播效應可能下降。設計一(yī / yì /yí)場主播與粉絲一(yī / yì /yí)起的(de)專屬旅行,可能成為旅遊直播電商的(de)亮點。旅遊業的(de)核心是(shì)內容,通過內容吸引消費者,先「種草」宣傳目的(de)地(dì / de),再激發消費者購買旅遊產品的(de)需求,是(shì)旅遊+直播可行的(de)路徑。

五、相關建議

旅遊+直播是(shì)一(yī / yì /yí)種新興模式,發展時間較短,仍處於不(bù)斷摸索階段。

旅遊+直播要(yào / yāo)回歸旅遊產品和(hé / huò)服務的(de)本質,選擇適合的(de)產品和(hé / huò)服務,打造直播「爆品」。一(yī / yì /yí)是(shì)重視選品。並非所有的(de)產品都適合直播,選擇合適的(de)產品和(hé / huò)形式是(shì)直播是(shì)否成功的(de)關鍵環節,頭部主播都有十分成熟的(de)產品團隊。對於處於探索期的(de)旅遊+直播,更需要(yào / yāo)慎重選擇直播商品,可以(yǐ)根據直播模式的(de)需要(yào / yāo),打造特定產品,並跟蹤直播過程,及時總結經驗和(hé / huò)不(bù)足。二是(shì)重視產品和(hé / huò)服務質量。直播是(shì)一(yī / yì /yí)種創新的(de)營銷宣傳模式,最終還是(shì)要(yào / yāo)依靠產品和(hé / huò)服務的(de)質量,打動消費者,提升消費滿意。以(yǐ)消費者為中心的(de)創新產品和(hé / huò)互動的(de)直播模式能否有機匹配和(hé / huò)組合,應是(shì)旅遊企業未來關注的(de)重點。三是(shì)平衡直播與效益之(zhī)間的(de)關係。直播電商大(dà)量以(yǐ)低價促規模,通過規模上(shàng)升降低成本單價,從而(ér)提升效益。旅遊業不(bù)同於製造業,接待量存在(zài)一(yī / yì /yí)定的(de)天花闆,降價不(bù)一(yī / yì /yí)定能有效提升規模,反而(ér)可能降低銷售額,而(ér)且旅遊產品一(yī / yì /yí)般為預售,不(bù)是(shì)當期消費,可能出(chū)現市場轉好,而(ér)預售價格過低的(de)問題,因此,對於直播的(de)旅遊產品要(yào / yāo)找到(dào)定價和(hé / huò)產能的(de)最佳平衡點,保證收益最大(dà)化。

建立內容製作的(de)核心能力,探索創新合作模式。直播產業鏈中MCN機構和(hé / huò)主播是(shì)十分重要(yào / yāo)的(de)環節,旅遊企業目前不(bù)具備這方面的(de)核心能力,一(yī / yì /yí)種方式是(shì)自建能力,成立MCN機構,從事旅遊直播內容製作,組建主播團隊,但這種方式對人(rén)力和(hé / huò)資本都提出(chū)了(le/liǎo)一(yī / yì /yí)定的(de)要(yào / yāo)求,短期內很難建立競爭優勢。另一(yī / yì /yí)種方式是(shì)與外部MCN機構合作,可以(yǐ)通過戰略聯盟、資本運作等方式實現,也(yě)可以(yǐ)探索更新穎的(de)合作模式,在(zài)旅遊直播方面開展創新嘗試,不(bù)斷探索旅遊直播的(de)邊界,挖掘直播帶動的(de)旅遊業轉型升級機會, 實現互利共贏。無論哪種方式中,旅遊主播/MCN 機構的(de)專業能力和(hé / huò)優質內容製作能力是(shì)成功的(de)關鍵因素。

直播打造爆品後,更需要(yào / yāo)關注如何將直播使用者沉澱和(hé / huò)轉化。直播更多的(de)是(shì)一(yī / yì /yí)種營銷工具,重點是(shì)要(yào / yāo)將直播活動圈來的(de)客戶沉澱下來,提升客戶對同類型商品的(de)複購率和(hé / huò)跨業務的(de)「交叉銷售」,驅動整體業務的(de)持續增長。